VISAの会社概要

| 会社名 | Visa Inc |

| 設立日 | 2007年5月 |

| 業種 | Technology |

| 従業員数 | 17,000人 |

VISAは、世界最大の国際的な決済ネットワークを保有・提供する企業。

クレジットカードのイメージが強いがVisa自体はあくまで決済ネットワークを提供する会社であり、クレジットカードの発行などは行っていない。Visaの決済ネットワークを利用して決済を行うカードをVisaブランドという。

Visaが利用されている地域は世界200か国以上であり、これはMastercardと並んで世界最大規模の決済ネットワークとなっている(取り扱い金額はVisaが1位)

VISAのビジネスモデル

クレジットカード業界は非常に寡占化が進んでいるので、業界情報とVisaの情報がかなり似通っている節もあるため、ここでは、業界情報とVisaの収益構造を併せて解説していく。

クレジットカード業界のビジネスモデルは大別すると2つ。クレジットカードの決済ネットワークを提供する会社(VisaやMastercard)と、カード発行業務も併せて行う会社(American express)だ。

ネットワークのみ提供

収益はあくまでカードの利用金額や回数に伴う決済ネットワーク使用代金。

収益源はそこのみに限定されるものの、カード利用代金の踏み倒しなどというようなリスクを負わないし、カード発行の手間もかからない。

カード発行とネットワーク提供

カードを発行するという業務を合わせて行う。大きな違いはその1点で、金利収入やカード決済に伴う手数料などを追加で得ることができる。

しかしその分のリスクもあり、クレジットカード利用の踏み倒しなどのリスクや、発行するための手間や費用が掛かってくる。また、カードを発行するために広告宣伝なども行う必要がある。

基本的なビジネスモデルは上記の2つであって、業界ではVisaやMastercardはネットワーク提供のみを行い、American expressはカード発行も併せて行っている企業である。

クレジットカード業界のお金の流れ

クレジットカード業界のお金の流れは以下のとおり。

- ①:【加盟店▲1万円:ユーザー+1万円】

- 消費者が1万円の買い物をすると、加盟店(いわゆる小売店や飲食店などユーザーがカードを使う場所)は、お金をその場では受け取らずに商品・サービスを提供する。

- ②:【加盟店+9500円:管理会社+500円:ユーザー▲1万円】

- 加盟店から管理会社(クレジットカードの使用金額などを一括管理している会社)に対して『1万円の買い物があった!』と連絡をする。そこで管理会社は1万円から加盟店手数料(500円と仮定)を引いた金額を加盟店に支払い、ユーザーからは1万円を徴収する。

- ③:【管理会社▲400円:カード発行会社+400円 】

- その後加盟店は500円の利益の中から、カードを発行した会社(銀行が多い。三井住友ビザカードなら三井住友銀行のこと)に手数料(400円と仮定)を支払う。

- ④:【カード発行会社▲250円:Visaなど+250円】

- 最後にカード発行会社はVisaなどの決済ネットワーク提供会社に決済ネットワーク使用代金を支払う。

どんどん下流(ユーザー側)から上流(Visa)側にお金が流れていくイメージだ。

クレジットカード業界では、カードを発行する銀行などの組織を「イシュアー」、加盟店などを管理する会社を「アクワイアラー」と呼ぶ。

この2つの名前で解説されるケースも多いので注意してみてみよう。

VISAの収益源

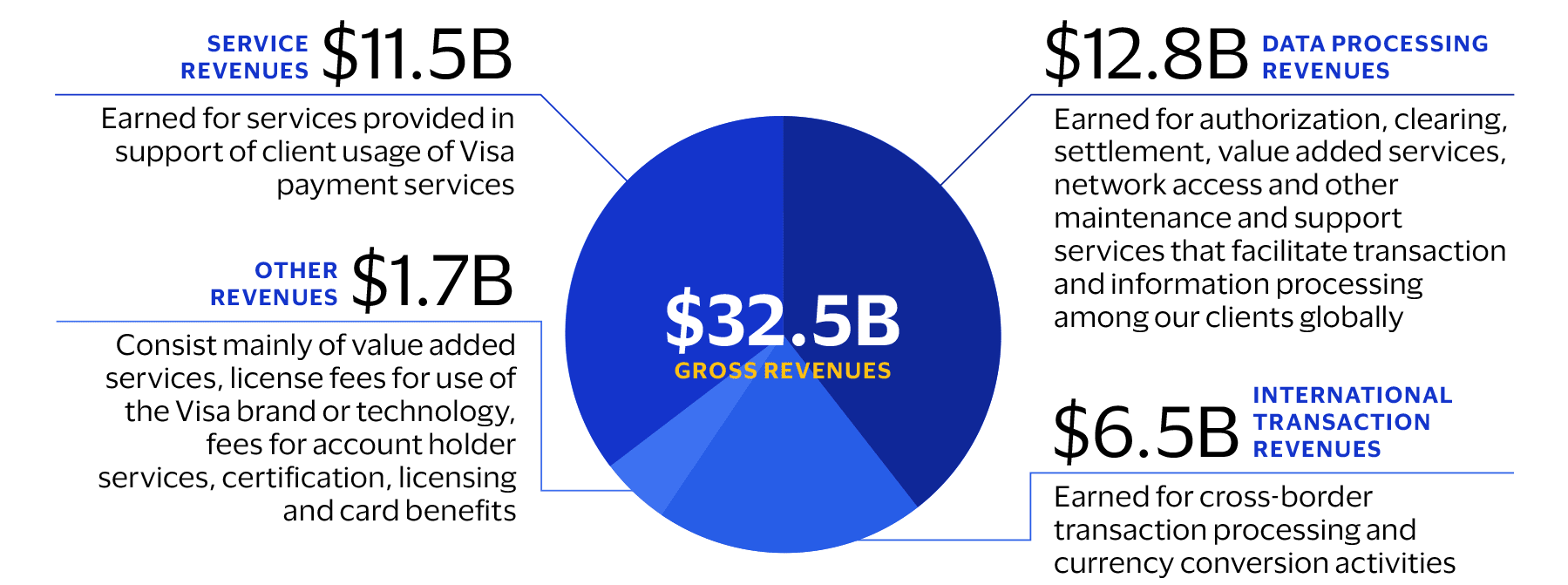

おもにVisaの収益源は3種類で、それぞれの売り上げ比率は大まかに以下のとおり。

【VISAの収益源(比率)】

- サービス手数料:45%

- データ処理手数料:35%

- クロスボーダー手数料:20%

コロナによる旅行需要減少でクロスボーダー手数料が大きく落ち込んだ。

それぞれの内容を見ていく。

サービス手数料

自社カードを使った金額に依存して変化する手数料。

平均的に1000円の使用額に対し1円程度と言われている。

データ処理手数料

自社ネットワークの利用回数に応じて発生する手数料。

1回の取引当たりで1円程度が発生しているケースが多い。

クロスボーダー手数料

カードを使った国と加盟する国が異なる場合に発生する手数料で決済処理と為替処理にかかる費用のこと。

3種類の収益の中でもっとも利益率が高いといわれているため、コロナで海外旅行が出来ない事態は大きな収益下落へとつながった。

VISAの競争優位と課題

VISAの競争優位

【VISAの競争優位】

- 参入障壁が非常に高く、新規参入がほぼ不可能な業界でシェア1位

- 全世界で通用する知名度とブランド

- これまで世界規模で決済ネットワークを運営させてきた信頼と実績

- 今後のECなどの電子決済手段の普及

- 発展途上国での決済インフラの発展

この中で注目したいのが、③のこれまでの信頼と実績です。やはりお金を直接扱う業界である以上、信頼性は非常に大きなファクターになってきています。

現在、世界中で消費トレンドになっているのが【BNPL】という消費スタイルです。これはBuy Now Pay Laterの頭文字をとったもので、後払い決済のことです。

BNPLが今後進展していくと、現在主要トレンドのクレジットカード決済が廃れていってしまうという懸念もあるのですが、実際にVisaの存在価値が大きく損なわれるか?と考えるとそうとも言えません。

決済における安全性などを加味すると、BNPLなどに決済シェアを奪われることはあるでしょうが、大型取引などは引き続き安心を求めての利用が継続していきそうです。

また、BNPLはそもそもVisaなどのカード会社の審査が厳しいことが流行の背景にあります。そのため、BNPLも一時的なトレンドで終わるのでは?という見方もできるわけです。

なぜなら、BNPLの滞納が大きくなってくるとそのビジネスが成り立たなくなるからですね。

VISAの課題

【VISAの課題】

- 現状の決済ネットワークを使用しない直接決済サービスの普及が課題。たとえば小売店の〇〇Payなどの普及で中抜きをさせない決済サービスが大きく普及するとVisaとしては逆風となる

- 電子決済の普及やビットコインなどの代替決済手段が技術革新によって広まっている。代替されるリスクに注意。これは上記の〇〇Payと似ているが、全体的なクレジットカード決済離れにつながるので、改めて記載。

- 消費額・海外旅行需要に収益が連動しやすいので、コロナの長期化は大きなダメージになるというリスクも持つ。コロナ状況下で株価下落要因の1つとされているのがクロスボーダー取引の減少。この取引は手数料率が高いため、収益性が高いのだが、コロナに伴う海外旅行の減少を受け大きく収益性が悪化している。