20・30代の資産形成商品として、変額保険の人気が高まっています。

死亡・高度障害になったときに保険金が受け取れることに加えて、投資信託による運用機能もあるため、保障と資産形成を同時に行うことができます。

なかでもメットライフ生命が開発した変額保険「ライフインベストプラス」は、死亡・高度障害に加えて3大疾病(ガン、心疾患、脳血管疾患)もカバーしている唯一の変額保険であるため、2022年同商品がかなり売れています。

そこでこの記事では、「ライフインベストプラス」のメリット・デメリット・実際に加入した方の評判を解説していきます。

Instagramでも「ライフインベストプラス」を要点を解説していますので、併せてご参考ください!

ライフインベストプラスとは

ライフインベストプラスとは、メットライフ生命が販売している変額保険の1種です。

メットライフ生命では「ライフインベスト」が先に開発された変額保険であり、こちらは3大疾病が保障されていないタイプです。

他の保険会社の変額保険も3大疾病を保障していませんが、日本人の2人に1人が3大疾病で亡くなっていることから、メットライフ生命は「ライフインベストプラス」を開発。

投資信託で運用しながら、3大疾病まで保障している、まさに最強の変額保険が「ライフインベストプラス」なのです。

生命保険としての機能

ライフインベストプラスの生命保険保険としては機能は下記のとおりです。

【生命保険のとしての機能】

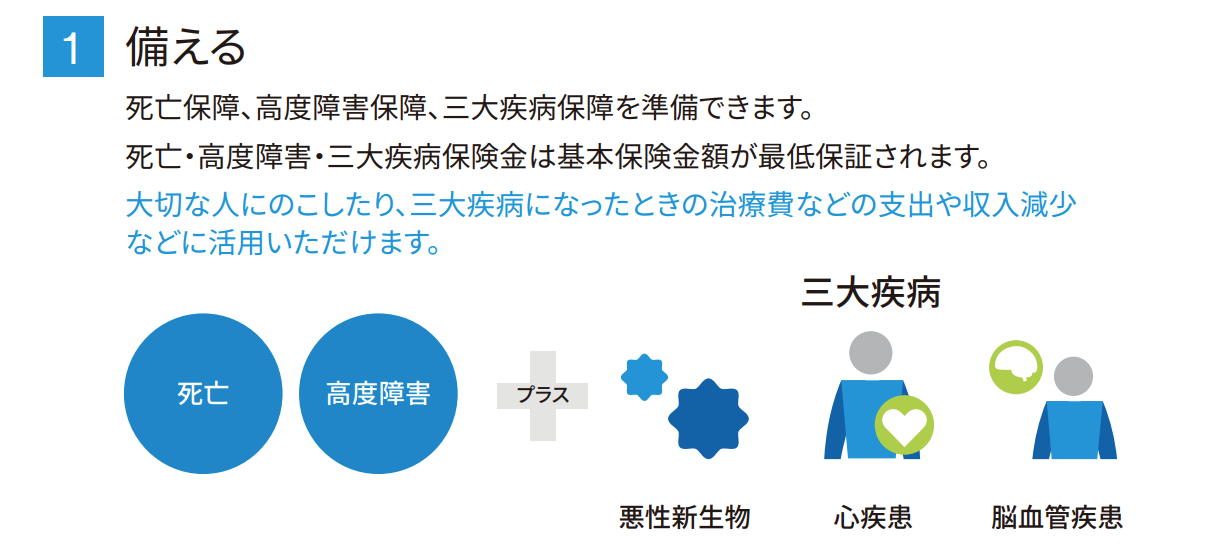

- 死亡、高度障害、3大疾病(がん、心疾患、脳血管疾患)を保障

- 基本保険金は保証されており、運用実績にかかわらず固定

- 運用実績次第では基本保険金を上回る保険金を適用

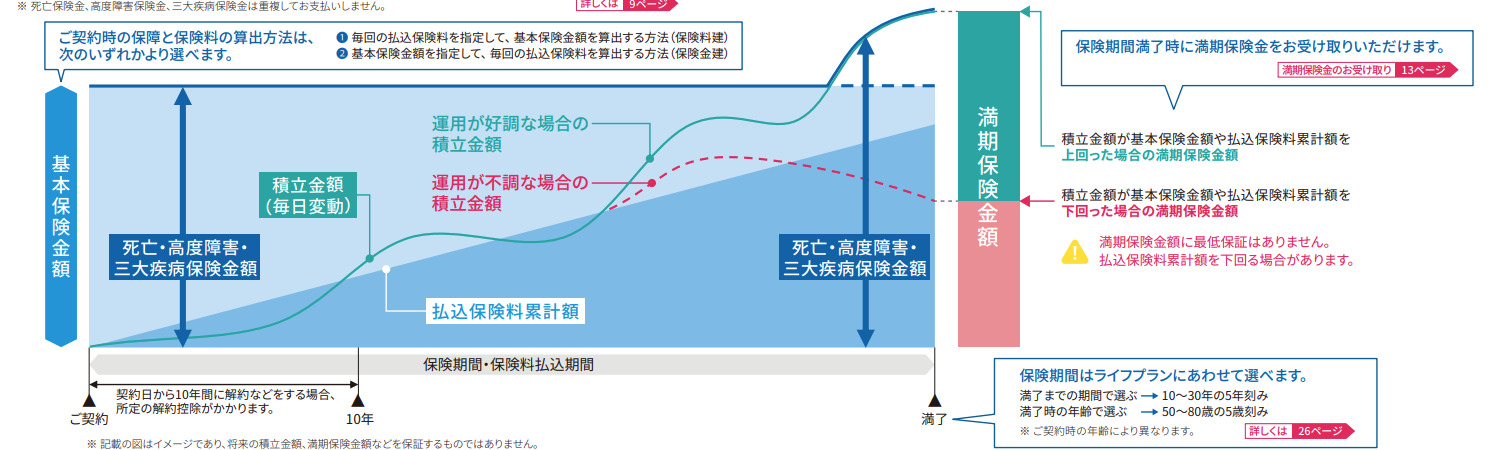

ライフインベストプラスは、唯一3大疾病まで保障されている変額保険です。そのため、死亡時、高度障害認定時、3大疾病認定時に保険金を受け取ることができます。

受け取れる保険金額ですが、保険期間の間は基本保険金額が最低保証されており、運用状況にかかわらず一定額を受け取ることができます。運用が好調で基本保険金額を上回る場合は、保険金に上回っている金額も含まれて支給されます。

ただし、満期保険金には注意が必要です。満期保険金には最低保証がないため、運用状況次第でこれまで積み立てた金額よりも満期保険金額が少なくなる可能性があります。

投資信託としての機能

ライフインベストプラスは変額保険であるため、運用機能も持ち合わせています。運用は投資信託を通じて行われており、10種類の特別勘定から運用先を選択可能です。

- 特別勘定とは?

-

特別勘定とは、変額保険や変額年金など、運用実績に応じて給付が変動するタイプの保険商品の資産を管理・運用する勘定で、他の保険種類の資産とは区別して管理・運用が行われます。特別勘定に対して、運用実績にかかわらず一定の給付が保証されるタイプの保険の資産を管理・運用するための勘定を一般勘定といいます。(引用元:SMBC日興証券|特別勘定)

特別勘定ごとの運用方針は次のとおりです。

| 特別勘定の種類 | 運用方針 |

|---|---|

| バランス型30 | 国内債券、国内株式、外国債券、外国株式で運用。株式組入比率を30%で運用。 |

| バランス型50 | 国内債券、国内株式、外国債券、外国株式で運用。株式組入比率を50%で運用。 |

| バランス型70 | 国内債券、国内株式、外国債券、外国株式で運用。株式組入比率を70%で運用。 |

| グローバルバランス型(円ヘッジあり) | 先進国の株式先物、債券先物でリスク調整しながら運用。 |

| 日本株式型 | リスクを分散しながら日本株式で運用。 |

| 世界株式型(アクティブ) | 成長が期待される外国株式で運用。 |

| 世界株式型 | リスクを分散しながら外国株式で運用。 |

| 米国株式型(アクティブ) | 成長が期待される米国株式で運用。 |

| 世界債券型 | 外国債券で運用。 |

| 短期金融市場型 | 円債の短期公社債や短期金融商品で運用。 |

ライフインベストプラスのメリット

ライフインベストプラスのメリットは次のとおりです。

【ライフインベストプラスのメリット】

- 保障と資産形成が同時に実行できる

- 3大疾病まで保障されている

- 10種類のファンドから特別勘定を選択できる

- 年15回まで特別勘定を変更できる

- 実績ある「世界株式型」を選択できる

- 加入者限定のサポートを受けることができる

保障と資産形成が同時に実行できる

ライフインベストプラスは死亡保障、高度障害、3大疾病保障がカバーされている生命保険として機能に加えて、投資信託による資産形成機能が付帯されている保険です。

万が一の際の充実した保障と、将来に向けた着実な資産形成を効率的に実行できるのです。

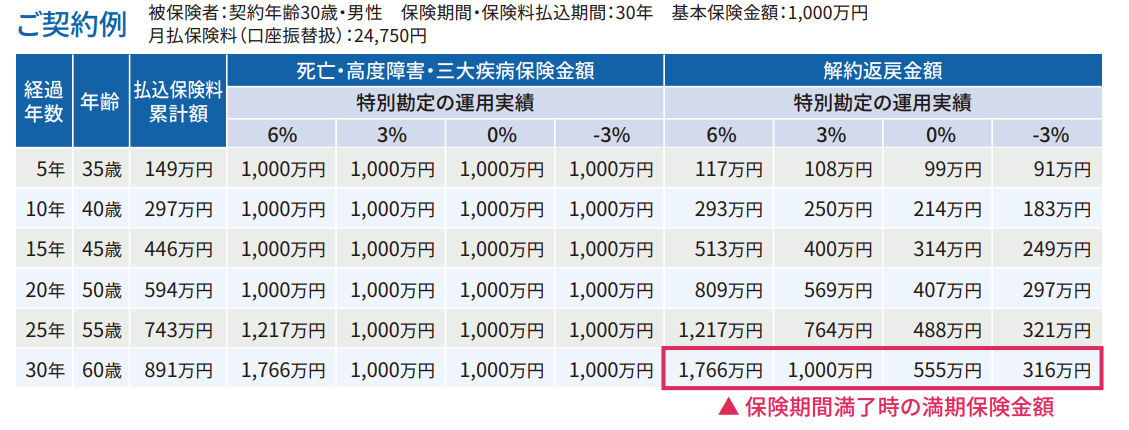

契約例を確認するとわかるように、保険期間に死亡・高度障害・3大疾病になった場合は、基本保険金額(運用実績次第では基本保険金額以上)が支給されます。

幸いにも何事もなかった場合、保険期間満了時には満期保険金を受け取ることができますが、満期保険金及び解約返戻金は最低保証がないため、運用状況によって受け取れる保険金額が異なります。

これだけ聞くと不安になりますが、30年以上加入する前提での長期運用の場合、複利の力と分散投資の効果によって、過去の実績的には非常に高いパフォーマンスを発揮していることがわかります。

運用する特別勘定の種類にもよりますが、少なくとも高い成長力が期待できる世界株式型で長期的に運用すれば、必要な保障を得ながら資産を大きく増やすことができると言えそうです。

3大疾病まで保障されている

ライフインベストプラスは、変額保険で唯一3大疾病まで保障されている商品です。

ソニー生命のバリアブルライフ、アクサ生命のユニットリンクも変額保険としてとても人気の商品ですが、3大疾病までは保障されていません。

日本人の死因の50%は3大疾病であり、入院や介護が必要になった理由の多くも3大疾病が原因と言われています。

身体的にも経済的にも怖い3大疾病ですが、ライフインベストプラスであれば保障の対象であるため、仮に3大疾病になってしまっても、まとまった保険金を受け取ることができます。

10種類のファンドから特別勘定を選択できる

ライフインベストプラスでは、豊富な種類の特別勘定から運用する商品を選択できます。

各特別勘定の説明は先述した表を確認していただきたいのですが、それぞれの運用シミュレーションについては下記のグラフをご参考ください。

加入者の意向によって自由に特別勘定を選択できますが、過去の実績やシミュレーションを見る限りでは、成長が期待できる世界株式や米国株式で運用する方がベターと言えそうです。

年15回まで特別勘定を変更できる

特別勘定は1度選択しまったら、保険期間中変更できないわけではありません。運用環境に応じて、機動的に特別勘定の種類や運用比率を変更することができます。

特別勘定の変更は基本的に2,000円程度の手数料が発生する場合が多いですが、ライフインベストプラスでは年15回までは手数料負担なしで変更可能です。

契約者限定のWebページや電話一つでいつでも変更可能であるため、手数料負担を気にせず自分の相場観に沿って資産形成を行うことができます。

実績ある「世界株式型」を選択できる

ライフインベストプラスでは、高いリターンが見込める世界株式型の特別勘定を選択できます。

プルデンシャル生命の変額保険では米国株式型を選択できても、成長性の高い新興国株を含めた世界株式型は選択できません。

一方でライフインベストプラスでは世界株式型による運用が可能であるため、積極的にリターンを追求したい人にもおすすめです。

また、世界株式型の運用実績については、ソニー生命の「バリアブルライフ」の運用レポートが参考になります。

「2022年10月|特別勘定の現況」をによると、設定来(販売開始以来)、世界株式型のパフォーマンスは年率11.90%であることがわかります。非常に高い水準です。

ライフインベストプラスの世界株式型も、運用商品自体はほとんど同じであるため、過去の実績を見る限りでは20~30年と保有すれば高いリターンを期待できるでしょう。

加入者限定のサポートを受けることができる

ライフインベストプラスに加入すると、契約者限定のさまざまなサポートを受けることができます。

契約者が利用できるサポートは次のとおりです。

| サービス名 | サポート内容 |

|---|---|

| くらしの相談ダイヤル | ご近所トラブル、消費者契約、交通事故などの「法律相談」 確定申告、相続贈与などの「税務相談」 |

| コンシェルジュダイヤル | ・各種検診(人間ドック、がん検診)施設の検索・予約 ・心身、育児や介護の不安の相談 ・病気のセカンドオピニオン相談 |

| クラブオフ | 契約者限定のお得なサービス(宿泊施設割引、映画やジムの割引など) |

無料で利用できる便利なサービスが数多く用意されているので、生活の不安解消や利便性向上に役立てることができます。

ライフインベストプラスのデメリット

次に、ライフインベストプラスのデメリットをお伝えします。

【ライフインベストプラスのデメリット】

- 新商品のため運用歴が浅い

- 運用関係費が若干高い

新商品のため運用歴が浅い

ライフインベストプラスは2020年に新開発された商品であり、運用実績がまだ浅いです。

20年以上運用歴があるソニー生命のバリアブルライフと比較するとまだ若い商品であるため、過去の実績を重視する方は注意が必要です。

しかし、保障の中身は充実していますし、運用商品も似ている部分が多いため、運用歴の浅さは特段気にする必要はないでしょう。

運用関係費が若干高い

運用関係費が他の変額保険と比べると若干高いことが、ライフインベストプラスのデメリットと言えます。

世界株式型に焦点をあて、他社の変額保険と比べてみましょう。

| 会社名 | 商品名 | 運用関係費 |

|---|---|---|

| メットライフ生命 | ライフインベストプラス | 1.1055% |

| アクサ生命 | ユニットリンク | 0.7730% |

| ソニー生命 | バリアブルライフ | 0.5940% |

同じ世界株式型であっても、ライフインベストプラスの方が運用関係費がやや高いことがわかります。

世界株式型の高い成長性を考慮すれば気にするほどの差ではないかもしれませんが、チリツモではありますので、運用関係費を懸念される場合はライフインベストプラスは向いていないと言えるでしょう。

ライフインベストプラスの運用シミュレーション

それでは、ライフインベストプラスの具体的な運用シミュレーションをみていきましょう。

今回は下記のような条件を設定しています。

【シミュレーションの条件】

性別:男性、保険期間:65歳、特約:リビングニーズ特約

上記の条件を前提に、25歳、35歳、45歳時点の保険料毎の運用シミュレーションをみていきます。

25歳の場合

25歳時点の保険料毎の基本保険金、及び運用シミュレーションは下記のとおりです。毎月1・2・3・5万円積み立てた場合を想定しています。

| 年数 | 払込保険料 | 保険金額(+0%) | 保険金額(+3.0%) | 保険金額(+6.0%) |

|---|---|---|---|---|

| 5年 | 1:60 2:120 3:180 5:300 | 1:36 2:72 3:109 5:182 | 1:39 2:79 3:119 5:198 | 1:42 2:86 3:130 5:216 |

| 10年 | 1:120 2:240 3:360 5:600 | 1:81 2:165 3:247 5:413 | 1:95 2:193 3:289 5:482 | 1:111 2:225 3:338 5:564 |

| 20年 | 1:240 2:480 3:720 5:1,200 | 1:154 2:312 3:468 5:780 | 1:214 2:434 3:651 5:1,086 | 1:303 2:614 3:922 5:1,536 |

| 30年 | 1:360 2:720 3:1,080 5:1,800 | 1:204 2:413 3:620 5:1,033 | 1:361 2:731 3:1,096 5:1,827 | 1:653 2:1,321 3:1,982 5:3,304 |

| 40年 | 1:480 2:960 3:1,460 5:2,400 | 1:193 2:392 3:588 5:980 | 1:559 2:1,132 3:1,698 5:2,831 | 1:1,292 2:2,615 3:3,923 5:6,539 |

単位:万円

35歳の場合

35歳時点の保険料毎の基本保険金、及び運用シミュレーションは下記のとおりです。毎月1・2・3・5万円積み立てた場合を想定しています。

| 年数 | 払込保険料 | 保険金額(+0%) | 保険金額(+3.0%) | 保険金額(+6.0%) |

|---|---|---|---|---|

| 5年 | 1:60 2:120 3:180 5:300 | 1:38 2:77 3:116 5:194 | 1:41 2:83 3:126 5:211 | 1:45 2:91 3:137 5:229 |

| 10年 | 1:120 2:240 3:360 5:600 | 1:82 2:164 3:248 5:414 | 1:96 2:192 3:291 5:485 | 1:113 2:226 3:341 5:569 |

| 20年 | 1:240 2:480 3:720 5:1,200 | 1:150 2:301 3:456 5:760 | 1:214 2:429 3:648 5:1,081 | 1:309 2:618 3:935 5:1,558 |

| 30年 | 1:360 2:720 3:1,080 5:1,800 | 1:190 2:380 3:574 5:957 | 1:374 2:749 3:1,132 5:1,887 | 1:681 2:1,363 3:2,060 5:3,434 |

単位:万円

45歳の場合

45歳時点の保険料毎の基本保険金、及び運用シミュレーションは下記のとおりです。毎月1・2・3・5万円積み立てた場合を想定しています。

| 年数 | 払込保険料 | 保険金額(+0%) | 保険金額(+3.0%) | 保険金額(+6.0%) |

|---|---|---|---|---|

| 5年 | 1:60 2:120 3:180 5:300 | 1:39 2:79 3:119 5:200 | 1:43 2:86 3:129 5:217 | 1:46 2:93 3:140 5:235 |

| 10年 | 1:120 2:240 3:360 5:600 | 1:80 2:161 3:242 5:406 | 1:95 2:190 3:285 5:478 | 1:112 2:224 3:337 5:565 |

| 20年 | 1:240 2:480 3:720 5:1,200 | 1:151 2:303 3:455 5:762 | 1:224 2:448 3:672 5:1,126 | 1:324 2:649 3:975 5:1,632 |

単位:万円

ライフインベストプラスの評判

ライフインベストプラスに加入しました!

— ただお (@tadao1982) July 7, 2022

3大疾病になっても給付金が受けとれるし、

ならへんかったら、

運用が期待出来るし、

加入出来て満足です。#メットライフ生命#変額保険

レバナスはNISA枠で昨年10月ぐらいからコツコツ買い始めて現在−30.78%

— りょう太郎@投資初心者 (@rk654538) June 27, 2022

平均取得単価29,285円💰

他にもオルカンと最近soxlを月20万円前後買い増し中💰

変額保険もやっててライフインベストプラスに月4万円💰

今こんな感じ💰

10年後に増えてたら嬉しい😄

三大疾病への備えが欲しい方へ‼️

— 薄井 渉| 千葉県生まれ千葉育ち🙇基本ユニクロかG U👕飛行機大好き✈️ 岡山の保険マン👔 (@wa0525taru) January 12, 2022

掛け捨てが嫌な場合ですが、

メットライフ生命の

ライフインベストプラスがお勧めです🥸

がん、心疾患、脳血管疾患になると保険金が出ます。

何事もなければ運用してお金も増える可能性もあります。

世界株式と米国株式を組み合わせがいいかな🧐#がん #保険

ライフインベストプラスによくある質問

Q1.生命保険料控除は適用できますか?

有期型と終身型は「一般生命保険料控除」、年金型は「個人年金保険料控除」の対象となります。

そのため、所得税と住民税が一部還付されるため、実質的に保険料負担を軽減することができます。

Q2.どのようにリスクがありますか?

ライフインベストプラスに加入する上で、考えられるリスクは次のとおりです。

| リスク | |

|---|---|

| 価格変動リスク | 特別勘定での運用資産価格が、経済状況によって変動すること。 |

| 為替変動リスク | 特別勘定での運用資産価格が、為替相場の影響によって変動すること。 |

| 金利変動リスク | 特別勘定での運用資産価格が、金利相場の影響によって変動すること。 |

| 流動性リスク | 需給の状況によって、有価証券が希望価格で売買できないこと。 |

| 信用リスク | 有価証券の発行体が倒産したり支払不能になることで、特別勘定の資産に影響を与えること。 |

| カントリーリスク | 投資対象国の経済・政治状況によって、特別勘定での運用資産価格が変動すること。 |

| 集中投資リスク | 一つのアセットに集中して投資することで、そのアセット価格の変動が資産全体に大きな影響を及ぼすこと。 |

Q3.手数料・コストの総額はいくらですか?

ライフインベストプラスの手数料の種類、総額についてはリーフレットに記載されています。

Q4.払済保険への変更はできますか?

ライフインベストプラスは、契約から6か月経過後であれば変額払済保険に変更することができます。変更後も特別勘定による運用は継続されます。

また、1年経過後であれば定額払済終身保険に変更することができます。特別勘定による運用は継続されない点には注意が必要です。

Q5.最低基本保険金額はありますか?

ライフインベストプラスには最低基本保険金額が設定されています。

歳満了の場合は200万円、年満了の場合は300万円です。

Q6.契約者貸付制度はありますか?

ライフインベストプラスには契約者貸付制度はありません。

お客さまが資金を必要とされる場合などに、解約返戻金のあるご契約であれば、解約返戻金の一定の範囲内で借り入れができる制度です。

引用元:アクサ生命|契約者貸付

Q7.契約者配当はありますか?

ライフインベストプラスには契約者配当はありません。

契約者配当金とは、保険会社が予測していた利率より高い利回りで運用できた場合に分配される余剰金のことです。配当金有りの保険に加入している人はこれを受け取ることができます。

引用元:保険の用語集|契約者配当金とは

Q8.高額割引は適用されますか?

ライフインベストプラスでは、高額割引が適用できます。

そのため、基本保険金額が1,000万円以上であれば、保険料が割引されます。

Q9.保険料の減額はできますか?

保険料の減額はできませんが、基本保険金を減額させることで、解約返戻金を一部受け取ることができます。

長期投資では途中解約することなくしっかりと複利や分散投資の効果を発揮させることが重要であるため、無理のない金額で運用を開始することが重要です。

余裕が出たタイミングで増額すれば良いのです。

Q10.保険料の払込方法は選択できますか?

ライフインベストプラスでは、「月払」「年払」「前納」を選択できます。

| 月払 | 月ごとに払い込む支払方法 |

| 年払 | 1年ごとに払い込む支払方法 |

| 前納 | 年払の保険料を、まとめて複数年分払い込む支払方法 |

まとめ

この記事ではメットライフ生命「ライフインベストプラス」のメリット・デメリット・シミュレーションなどを解説しました。

資産形成の必要性が高まるなか、保障と運用がワンセットになっている変額保険のニーズが近年強まっています。

なかでもライフインベストプラスは3大疾病まで保障されている唯一の変額保険であるため、20~30代を中心に人気となっています。

変額保険など資産形成に興味のある方は、20-30代特化型FPサービスである「コア・プランニング」がおすすめです。

筆者である牧野を含めて、資産形成層に強いFPがご相談を承ります。お気軽にご相談ください!