若年層の資産形成ニーズが強まるなかで、積立系の保険への需要が強まっています。

とりわけ変額保険は投資信託による運用を行いながら、万が一の保障をカバーしている商品として人気が高まっています。いろいろある投資商品・保険のなかで「これさえ選べば大丈夫!」という安心感が強いのでしょう。

そこでこの記事では、アクサ生命が提供している変額保険である「ユニットリンク介護プラス」のメリット・デメリット・評判を解説していきます。

Instagramでも「ユニットリンク介護プラス」を要点を解説していますので、併せてご参考ください!

ユニットリンク介護プラスとは

ユニットリンク介護プラスとは、アクサ生命が販売している変額保険の一種です。

ユニットリンクの保障範囲は「死亡と高度障害」ですが、介護プラスという名前のとおり、「死亡と高度障害」に加えて「介護保険」も付帯されている変額保険です。

通常のユニットリンクについて解説している記事もあるので、併せてご参考ください。

生命保険としての機能

ユニットリンク介護プラスの生命保険としての機能は下記のとおりです。

【生命保険としての機能】

- 介護、死亡、高度障害を保障

- 基本保険金は保証されており、運用実績にかかわらず固定

ユニットリンク介護プラスは、死亡時、高度障害認定時、要介護認定時に保険金を受け取ることができます。

受け取れる保険金額ですが、保険期間の間は基本保険金額が最低保証されており、運用状況にかかわらず一定額を受け取ることができます。運用が好調であり基本保険金額を上回る場合は、保険金を上回っている金額も含まれて支給されます。

ただし、満期保険金には注意が必要です。満期保険金には最低保証がないため、運用状況次第でこれまで積み立てた金額よりも満期保険金額が少なくなる可能性があります。

万が一があった際は短期的には基本保険金額が、中長期的には運用で増えた金額が保険金として支払われると認識すれば良いでしょう。もちろん、絶対に増えるとは限りませんので、リスク・リターンについてはしっかり確認しておきましょう。

投資信託としての機能

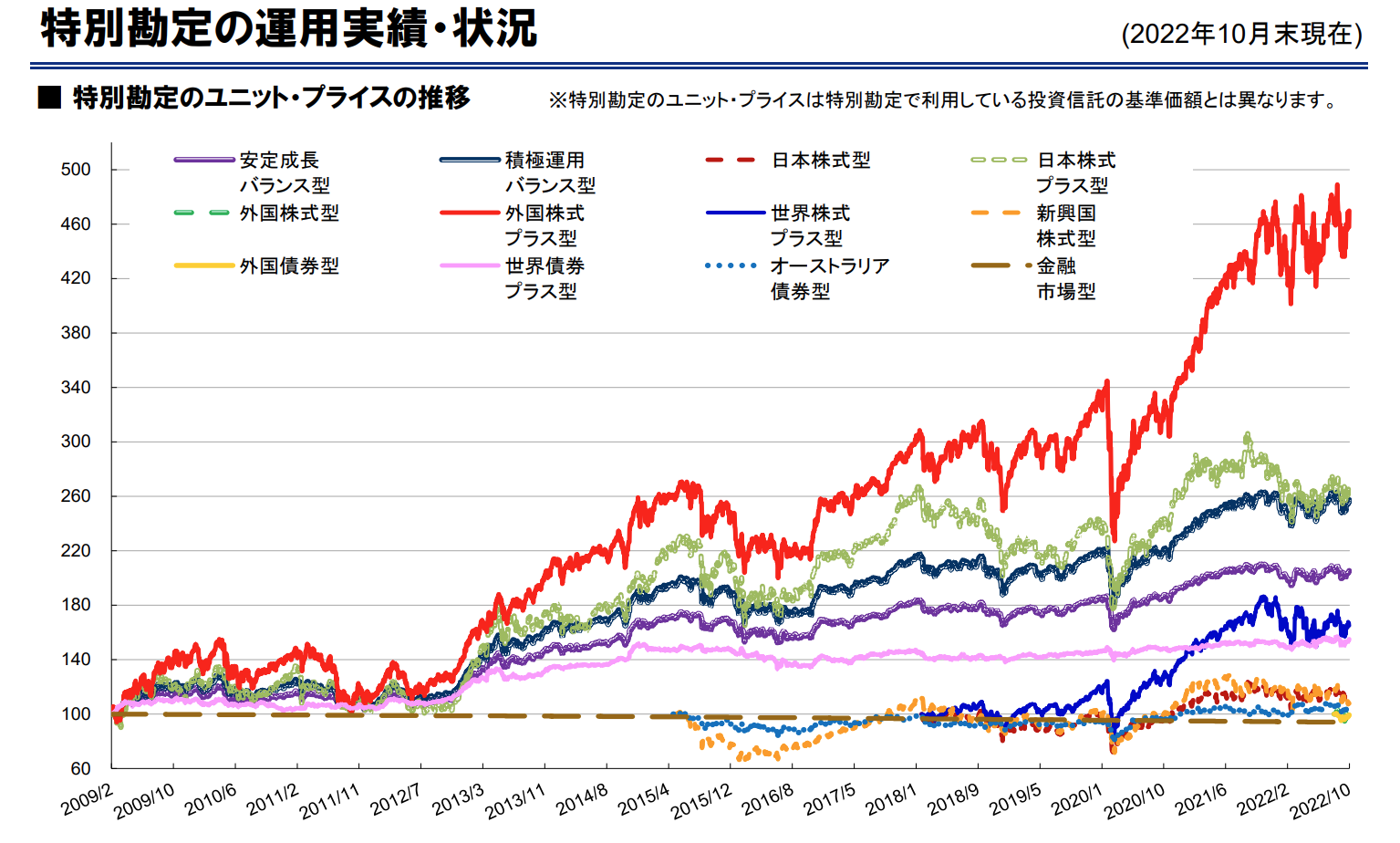

ユニットリンク介護プラスは変額保険であるため、運用機能も持ち合わせています。運用は投資信託を通じて行われており、12種類の特別勘定から運用先を選択可能です。

-

特別勘定とは?

-

特別勘定とは、変額保険のように運用実績に応じて保険金額や払いもどし金額などが変動する保険商品の資産を管理・運用する勘定です。保険会社は特別勘定を選定した投資対象に投資して運用を行います。なお、ご契約者からお預かりした保険料のうち、諸費用を控除した金額が特別勘定に繰り入れられます。また、他の保険種類の資産とは区別して管理・運用が行われます。(引用元:アクサ生命|特別勘定とは)

特別勘定ごとの運用方針は次のとおりです。

| 特別勘定の種類 | 運用方針 |

|---|---|

| 安定成長バランス型 | 主として国内外の株式および債券を主要投資対象とする投資信託に投資。基本資産配分は、日本株式20%、外国株式20%、日本債券30%、外国債券30%。 |

| 積極運用バランス型 | 主として国内外の株式および債券を主要投資対象とする投資信託に投資。基本資産配分は、日本株式25%、外国株式35%、日本債券20%、外国債券20%。 |

| 日本株式型 | TOPIXに連動する投資成果を目指した運用を行う。 |

| 日本株式プラス型 | 運用資金の2/3以上を日本株でアクティブ運用を行う。 |

| 外国株式型 | MSCIコクサイ・インデックスに連動する投資成果を目指した運用を行う。 |

| 外国株式プラス型 | MSCIコクサイ・インデックスをベンチマークとし、これを中長期的に上回る運用成果を目指す。 |

| 世界株式プラス型 | 運用資金の2/3以上を世界の株式でアクティブ運用を行う。 |

| 新興国株式型 | 新興国の株式市場の動きに連動した投資成果を目指した運用を行う。 |

| 外国債券型 | FTSE世界国債インデックスに連動する投資成果を目指す。 |

| 世界債券プラス型 | 世界各国の投資適格格付けの公社債を主な投資対象として運用を行う。 |

| オーストラリア債券型 | 豪ドル建て債券を投資対象として運用を行う。 |

| 金融市場型 | 日本円建ての公社債を投資対象として運用を行う。 |

ユニットリンク介護プラスのメリット

ユニットリンク介護プラスのメリットは次のとおりです。

【ユニットリンク介護プラスのメリット】

- 介護保障が付いている

- 過去の運用パフォーマンスが高い

- さまざまな種類の資産で運用できる

- 7大疾病保険料払込免除特約を付加できる

介護保障が付いている

ユニットリンク介護プラスの最大のメリットとしては、運用しながら死亡保障、高度障害、介護保障が付いている点です。

基本的に変額保険は死亡保障と高度障害保障がカバーされていますが、介護保障までカバーされているのはユニットリンク介護プラスのみです。

介護保険金が支払われる時

- 公的介護保険制度の要介護2以上に認定されたとき

- 器質性認知症になり、見当識障害があり、かつ他人の介護を要する状態などが180日連続した医師によって診断確定されたとき

厚生労働省「介護保険事業状況報告(暫定)令和4年1月」によると、65歳以上の約5.4人に1人が要介護認定を受けています。高齢社会である日本人にとって介護は身近な問題なのです。

介護に必要な期間はおよそ10年と言われており、長期間にわたってサポートが必要になります。

費用負担が大きくなりがちな介護について、手厚い保険金を受け取れるのは安心できます。

過去の運用パフォーマンスが高い

ユニットリンク介護プラスでは、外国株式などの積極的にリターンを狙える特別勘定を選択できます。

運用実績のグラフを見ると、「外国株式プラス型」「日本株式プラス型」などを選択していれば、大きなリターンを獲得できたことがわかります。(債券系は散々な状況ですが笑)

変額保険は本質的には保険であるため、投資信託による運用パフォーマンスを最も重視するべきではないですが、積立投資としてのニーズもある方であれば、信頼のおける実績を叩き出していると言えるでしょう。

さまざまな種類の資産で運用できる

さまざまな種類の資産で運用できるのもユニットリンク介護プラスのメリットです。

先述したようにユニットリンク介護プラスでは12種類の特別勘定から運用先を選択できるため、自分のリスク許容度に合わせて運用先を選択できます。

他社の変額保険は8〜10種類の特別勘定を用意しているケースが多いため、他の変額保険と比べても運用先のバリエーションが豊富なのは嬉しいですね。

7大疾病保険料払込免除特約を付加できる

ユニットリンク介護プラスでは介護保障がもともと備わっていることに加えて、特定の病気になると保険料の払込が免除される保険料払込免除特約を付加することできます。

具体的には、ガン、急性心筋梗塞、脳卒中をカバーしている「3大疾病保険料払込免除特約」と、糖尿病、高血圧性疾患、肝硬変、慢性腎臓病に3大疾病を加えた「7大疾病保険料払込免除特約」を選択できます。

3大疾病の範囲

| 疾病 | 保険金支払事由 |

|---|---|

| ガン | 初めて診断確定されたとき(上皮内ガンを除く) |

| 急性心筋梗塞 | ・手術を受けたとき ・継続5日以上入院したとき |

| 脳卒中 | ・手術を受けたとき ・継続5日以上入院したとき |

7大疾病の範囲

| 疾病 | 保険金支払事由 |

|---|---|

| ガン | 初めて診断確定されたとき(上皮内ガンを除く) |

| 急性心筋梗塞 | ・手術を受けたとき ・継続5日以上入院したとき |

| 脳卒中 | ・手術を受けたとき ・継続5日以上入院したとき |

| 糖尿病 | ・糖尿病性網膜症の手術を受けたとき ・糖尿病性壊疽の切断術を受けたとき |

| 高血圧性疾患 | 大動脈癌または大動脈解離の手術を受けたとき |

| 肝硬変 | ・食道静脈癌または異静脈癌の手術を受けたとき ・肝臓の移植術を受けとき、または継続5日以上入院したとき |

| 慢性腎臓病 | ・永続的な人工透析療法を開始するための手術を受けたとき ・腎臓の移植術を受けたとき |

「払込免除特約ある方が安心できるから、絶対つけた方がいいじゃん!」と考えてしまいますが、特約を付加する分、運用に回る金額が若干減少する点には留意が必要です!

(後述するシミュレーションで違いをご確認ください)

基本的に変額保険は死亡保障と高度障害保障のみカバーしているケースが多いため、払込免除とは言え保障範囲が広いのは安心に繋がります。

変額保険のなかで保険金支払事由に3大疾病が含まれているのは、メットライフ生命の「ライフインベストプラス」のみです。

気になる方は同商品について詳しく解説している記事もあるので、併せてご参考ください。

ユニットリンク介護プラスのデメリット

ユニットリンク介護プラスのデメリットは次のとおりです。

【ユニットリンク介護プラスのデメリット】

- ユニットリンクより基本保険金額が少ない

- 10年以内の解約にペナルティが設けられている

ユニットリンクより基本保険金額が少ない

ユニットリンク介護プラスは、介護保障が付加されているため、介護保障が付いていない通常のユニットリンクより基本保険金額が低く設定されています。

そのため、介護保障を特に必要としない方からすれば、基本保険金が見劣りすること、運用に回る金額が若干少ないことから、介護保障のない通常のユニットリンクを選択する方が良いでしょう。

ユニットリンクについて解説している記事もあるので、併せてご参考ください。

10年以内の解約にペナルティが設けられている

ユニットリンク介護プラスを10年以内に解約すると、解約控除という費用が発生します。

10年未満は解約・減額・払済保険への変更時に費用がかかります。

・解約日における保険料払込年月数が10年未満の場合に、積立金額から解約控除額が差引かれます。

引用元:アクサ生命|ユニットリンク介護プラス

・解約控除額は、基本保険金額に対し、保険料払込年月数により計算した額となります。

・特に早期に解約された場合は、解約控除額が大きくなり、払いもどし金はまったくない場合もあります。

変額保険は長期運用を前提に設計されている商品であるため、短期解約には違約金が発生するのですね。

短期解約で損するのは契約者なので、加入する段階で無理のない保険料を設定することが重要です!

ユニットリンク介護プラスの運用シミュレーション

それでは、ユニットリンク介護プラスの具体的な運用シミュレーションをみていきましょう。

今回は下記のような条件を設定しています。

【シミュレーション条件】

40歳・男性、月払保険料:20,000円、基本保険金額:841万円、30年満了

主契約のみの場合

| 経過年数 | 1年 | 3年 | 5年 | 10年 | 20年 | 30年 |

|---|---|---|---|---|---|---|

| 年齢 | 41 | 43 | 45 | 50 | 60 | 70 |

| 払込保険料累計 | 24 | 72 | 120 | 240 | 480 | 720 |

| -3% | 1 | 39 | 75 | 155 | 259 | 337 |

| 0% | 1 | 42 | 82 | 180 | 349 | 518 |

| 3% | 2 | 44 | 89 | 210 | 480 | 841 |

| 6% | 2 | 47 | 97 | 246 | 679 | 1,480 |

3大疾病保険料払込免除特約の場合

| 経過年数 | 1年 | 3年 | 5年 | 10年 | 20年 | 30年 |

|---|---|---|---|---|---|---|

| 年齢 | 41 | 43 | 45 | 50 | 60 | 70 |

| 払込保険料累計 | 24 | 72 | 120 | 240 | 480 | 720 |

| -3% | 1 | 36 | 70 | 145 | 242 | 315 |

| 0% | 1 | 39 | 76 | 168 | 326 | 484 |

| 3% | 1 | 41 | 83 | 196 | 448 | 786 |

| 6% | 2 | 44 | 90 | 230 | 635 | 1,382 |

7大疾病保険料払込免除特約の場合

| 経過年数 | 1年 | 3年 | 5年 | 10年 | 20年 | 30年 |

|---|---|---|---|---|---|---|

| 年齢 | 41 | 43 | 45 | 50 | 60 | 70 |

| 払込保険料累計 | 24 | 72 | 120 | 240 | 480 | 720 |

| -3% | 1 | 35 | 66 | 137 | 230 | 299 |

| 0% | 1 | 37 | 72 | 160 | 309 | 460 |

| 3% | 1 | 39 | 79 | 187 | 425 | 746 |

| 6% | 2 | 42 | 86 | 218 | 603 | 1,313 |

ユニットリンク介護プラスの評判

🎁今日の成果

— ひさめぐ⭐️パート主婦⭐️ミニ投資家 (@ifpd6) November 19, 2021

ユニット リンク 介護に加入してみた

払込済みも視野。

ある程度払ったら

寝かせて運用してみようかと。

目処は10年…かな?

とりあえず、死亡や介護への保障を入れてみた。

(全然足りんと思うけど…)

個人的に好きな組み合わせ。

— 薄井 渉| 千葉県生まれ千葉育ち🙇基本ユニクロかG U👕飛行機大好き✈️ 岡山の保険マン👔 (@wa0525taru) January 15, 2022

➀ライフインベストプラス

➁ユニットリンク介護(三大疾病P免)

が好きです。

➀で保険金が発動した場合(がん、心疾患、脳血管疾患)

➁の保険料が払い込み免除。自動積み立て開始。※がん、心筋梗塞、脳卒中に当てはまった場合

その後介護状態になったら➁保険金発動

変額素人の自分はやはり自分で加入しないとアフターフォローの仕方も分からないのでユニットリンク介護に加入してみた。ちょっとワクワクする。

— とし (@startingline72) November 25, 2020

まとめ

この記事ではアクサ生命の「ユニットリンク介護プラス」のメリット・デメリット・評判などをまとめました。

資産形成の必要性が高まり変額保険のニーズが強まるなかで、変額保険で唯一介護保障が付いている同商品は人気となっています。

変額保険など資産形成に興味のある方は、20-30代特化型FPサービスである「コア・プランニング」に相談されてみてはいかがでしょうか。

筆者である牧野を含めて、資産形成層に強いFPがご相談を承ります。お気軽にご相談ください!