「老後2,000万円問題」「NISAとiDeCoの拡充」などがニュースやメディアで騒がれるなか、資産形成の必要性を再認識する若年層が増加しています。

日本一証券口座数が多い楽天証券が公表した新規口座開設者データによると、口座開設者の6割以上が20~30代であることがわかります。それだけ、資産形成を実行している若者が増えているのです。

資産形成と聞くと株式や投資信託をイメージされる方が多いでしょうが、現在保険会社では「変額保険」という資産形成商品に力をいれていることをご存じでしょうか。

この記事では、資産形成に興味のある20代・30代の方に向けて、変額保険の仕組み・メリット・デメリットなどをお伝えします。

おすすめの変額保険の紹介もしていますので、是非最後まで読んでみてください!

変額保険とは?

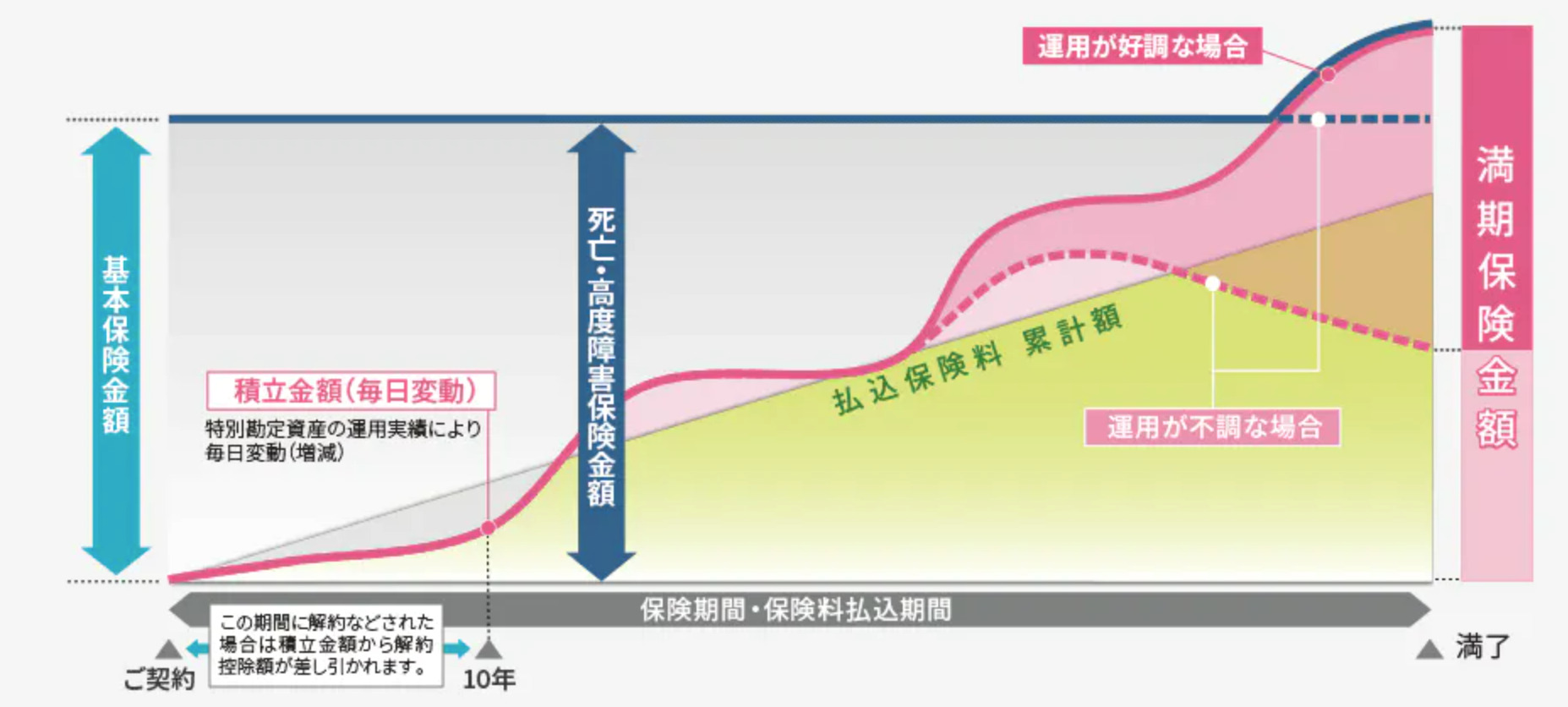

変額保険とは、端的に表現すると「死亡保障と投資信託がセットになった生命保険」です。

死亡、または高度障害になった際に保険金を受け取れることに加えて、投資信託による運用機能によって、受け取れる保険金額が変動します。

変動すると聞くと「毎月積み立てても、保険金が受け取れない可能性もあるの?」と不安になるかもしれませんが、保険金額には基本保険金額と言われる最低保障があります。

資産形成商品として注目されている変額保険の仕組みについて、もっと詳しく見ていきましょう。

変額保険の仕組み

変額保険は「生命保険+投資信託」

先述したように、変額保険は投資信託による運用機能を持ち合わせた生命保険です。

仕組みは少しだけ複雑ですが、保障機能と運用機能で分けてみると分かりやすいので、それぞれで見ていきましょう。

保障機能でみる変額保険

変額保険の保障機能は、基本的に死亡保障と高度障害保障の2つをカバーしています。そのため、変額保険は死亡保険の一種として扱われているのです。

また、死亡保障と高度障害保障に加えて、メットライフ生命の「ライフインベストプラス」では3大疾病(悪性新生物、心疾患、脳血管疾患)もカバーしています。

アクサ生命の「ユニットリンク介護プラス」でも、死亡保障と高度障害保障に加えて介護保障もカバーしています。

ただし、上記のような3大疾病保障や介護保障は稀であるため、基本的に変額保険の保障機能は「死亡保障」「高度障害保障」の2つであると認識すると良いでしょう。

【保障機能でみる変額保険】

死亡保障と高度障害保障(+3大疾病保障、介護保障がある場合も)

資産形成機能でみる変額保険

変額保険の資産形成機能は、投資信託による運用を行うことで受け取れる保険金が変動するという性質を指しています。

基本的に多くの生命保険では、契約時点で受け取れる保険金は決まっており、この保険金を安心材料として契約者は加入します。

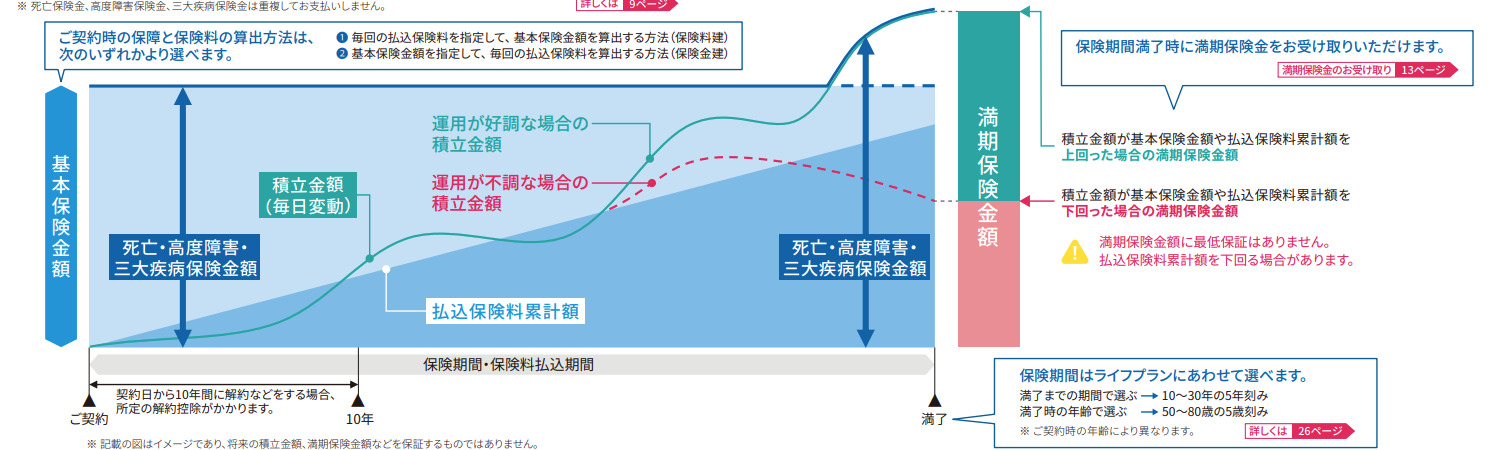

一方で変額保険は、契約時点で最低保障である保険金額は決まっているものの、最低保障を超える部分、及び満期保険金額は運用の成果によって変動する性質があります。つまり、契約時点では将来の保険金は決定しないのです。

(上の図では、満期保険金額は運用の成果によって変動することがわかります)

どのように運用するかについてですが、変額保険に加入する際に、実際に運用する投資先を決定します。変額保険において、運用する部分を特別感情と言います。

-

特別勘定とは?

-

特別勘定とは、変額保険のように運用実績に応じて保険金額や払いもどし金額などが変動する保険商品の資産を管理・運用する勘定です。保険会社は特別勘定を選定した投資対象に投資して運用を行います。なお、ご契約者からお預かりした保険料のうち、諸費用を控除した金額が特別勘定に繰り入れられます。また、他の保険種類の資産とは区別して管理・運用が行われます。(引用元:アクサ生命|特別勘定とは)

複数の特別勘定を好きなバランスで組み合わせることもできるため、自分のリスク許容度に応じた柔軟性の高い運用が可能です!

このように、変額保険は「死亡保障と高度障害保障(商品によっては+α)」という保障機能と、運用の成果によって保険金額が変動する資産形成機能の2つの性質を併せ持つ保険商品なのです。

変額保険のメリット

次に、変額保険のメリットとデメリットをみていきましょう。メリットから解説していきます。

【変額保険のメリット】

- 保障と運用を効率よく行える

- 保険金や解約返戻金の増加が期待できる

- 本質的な老後2,000万円問題の対策になる

- インフレ対策になる

- 生命保険料控除を適用できる

保障と運用を効率よく行える

変額保険の代表的なメリットとして、保険と投資信託の性質を併せ持つことによる、保障と運用を効率的に行えることが挙げられます。

自分で個別商品をしっかり分析したり、営業員の話を聞いたりするのが面倒な場合は、変額保険に加入しておけば保険も証券も同時に運用していることになるため、効率的に資産形成を行うことができます。

万が一の際の経済的なセーフティーネットを作りつつ、将来に向けた資産基盤づくりを一つの商品で行えるのは、変額保険の大きなメリットでしょう。

保険金や解約返戻金の増加が期待できる

変額保険以外の保険(定額保険)の場合、保険金や解約返戻金は加入時点で決定されます。

一方で変額保険は運用の成果によって保険金と解約返戻金は変動するため、将来的な保険金の増加を期待することができます。

将来の運用に絶対はありませんが、こちらのデータをご覧ください。

の騰落率.png)

こちらはソニー生命の変額保険「バリアブルライフ」の過去の運用実績です。設定来(販売開始から)のパフォーマンスが年率11.62%であることがわかります。驚異的な数値です。

リーマンショック、ブレグジット、新型コロナ感染など数々の経済危機を経験しましたが、長期積み立てによる複利の力とドルコスト平均法の効果によって、高いパフォーマンスを維持していることがわかります。

万が一の際のまとまった保険金を確保しながら、積立投資によって大きく資産を増やすことができるのも変額保険のメリットです。

本質的な老後2,000万円問題の対策になる

「老後2,000万円問題」という言葉を聞いたことあるでしょうか。

これは、年金のみを収入源としている高齢者無職世帯が、20~30年間生きるためには最低2,000万円は必要であるという考えです。

金融庁が報告書にて公表したため話題となりました。

さて、この2,000万円問題を解決するには、端的には2,000万円を用意すれば良いことになります。問題はその手段ですね。

そこで登場するのが「NISA」「iDeCo」「変額保険」「不動産投資」などの資産形成商品です。

今回は変額保険のスポットを充てているため他の商品については割愛しますが、変額保険は「長期」「積み立て」「分散」という資産形成の本質的な対策ができるため、老後2,000万円問題を直接的に解決することができます。

参考までに、年率6%で運用したとして、65歳時点で2,000万円を積み立てるには月額2.0万円で済みます。

65歳までの万が一を保障しながら、しっかり将来の生活資金もカバーできるのが変額保険の良いところですね。

インフレ対策になる

変額保険は物価上昇による貨幣価値の下落、いわゆるインフレの対策になるメリットもあります。

契約時点で保険金が決まる一般的な保険の場合、加入時点で「500万円」「1,000万円」などのようの保険金が決まっています。

そのため、将来的にインフレが起きてしまった場合、同じ保険金額でも貨幣価値が下落しているため、その分損することになります。

一方で変額保険で運用していれば、インフレなどマクロ経済の動向によっても運用成果は変動するため、物価に連動した保険金を受け取ることができます。

低金利時代で長らく物価について考える必要はありませんでしたが、2022年下半期からは日米ともに物価上昇が国内経済に大きな影響を与えています。

インフレリスクは決して無視できる状況ではないため、運用機能のある変額保険に強みがあるわけです。

生命保険料控除を適用できる

変額保険で支払い保険料は、生命保険料控除の対象であるため、所得税・住民税の負担を軽減することができます。

生命保険料控除には「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」があります。

有期型と終身型は「一般生命保険料控除」、年金型は「個人年金保険料控除」の対象になり、一定の条件を満たしていれば所得税と住民税の負担が軽減されます。

変額保険のデメリット

【変額保険のデメリット】

- 最低限の金融知識が必要

- 途中解約した場合は損する可能性がある

- 将来の積立金額が確定できない

最低限の金融知識が必要

変額保険は生命保険と投資信託がセットになっている商品であるため、仕組みがやや複雑です。

そのため、商品性を正しく理解するには、信頼できるアドバイザーに相談するか、最低限の金融知識が必要だと言えます。

アドバイザーに相談するにしても、自分でもある程度商品の仕組みを理解した方が運用する上では健全であるため、少なくとも変額保険の肝である下記の点は理解しておくようにしましょう。

- 分散投資のメリット

- 特別勘定別の特徴(株式や債券の特徴など)

- 保障の内容と保険金支払事由(どうなったら保険金がもらえるのか)

変額保険の良さは保障と資産形成がワンセットになっている利便性ですが、長く運用するのですから、加入を検討するタイミングで金融や資産運用の基礎知識を身に着けると良いでしょう。

途中解約した場合は損する可能性がある

変額保険を途中解約すると、これまで積み立てていた金額より、受け取る解約返戻金が少なくなる可能性があります。

変額保険は長期投資を前提としているため、数年単位での短期解約を行うと、損失が発生する可能性が高いです。

また、多くの変額保険では、契約より10年以内に解約すると解約控除という解約手数料が発生します。

そのため、途中解約してしまうと、長期投資の力を発揮できないことに加えて、10年以内であれば解約控除が発生することから、損する可能性が高まってしまうのです。

将来の積み立て金額が確定できない

将来の積立金額が確定できない点も、変額保険のデメリットと言えます。

一定額を積み立てるにしても、預貯金であれば計算は簡単ですし、定期預金や定額保険であれば契約時点でリターンが決まっているので将来の積立金額を確定できます。

一方で変額保険は特別勘定の運用実績によって将来受け取る金額が変動するため、将来の資産設計が組みづらい点には留意が必要でしょう。

変額保険をおすすめできる人

次に、変額保険をおすすめできる人の特徴についてお伝えします。

いずれかに該当した方は、変額保険での資産形成が向いているかもしれません。

【変額保険をおすすめできる人】

- 長期で保障と資産形成をしたい人

- 毎月の余裕資金が3万円以上ある人

- どんな保険や投資信託で運用すればよいか迷っている人

- 年金や退職金など老後資金に不安がある人

長期で保障と資産形成をしたい人

変額保険は長期運用で強みを発揮する商品であるため、長期的に保障と資産形成を行いたい人にはおすすめです。

高齢者になった時を見据えて保障を付けるのは有意義ですし、30年以上の長期投資を行う場合であれば、かなり高い確率で大きなリターンを見込むことができます。(世界株式で運用する場合)

こちらは過去の実績であるため将来も絶対に利益が出るとは断定できませんが、分散投資の効果や複利の効果を考慮すれば、結構な確率で利益が出ると期待して良いでしょう。

そのため、長期で保障と資産形成を行いたい人には、変額保険はおすすめできます。

毎月の余裕資金が3万円以上ある人

毎月の余裕資金が3万円以上ある人も、変額保険がおすすめです。

資産形成には、変額保険の他にもNISA、つみたてNISA、iDeCo、不動産投資などさまざまな商品があります。

余剰資金の全ての一つの投資先に限定する必要は全くなく、「つみたてNISA×変額保険」、「iDeCo×変額保険」のように複数の手段で資産形成を行っても当然良いのです。

ただし、複数の投資先でしっかりリターンを出すためには少なくとも2〜3万円は運用資金として必要であるため、毎月の余剰資金が3万円以上ある人も変額保険がおすすめです。

どんな保険や投資信託で運用すればよいか迷っている人

2022年12月時点で、保険は約900種類、投資信託は約5,000種類あると言われています。

保障は保険、運用は投資信託とした場合、その組み合わせは無限大であり、どの組み合わせが自分に最適かを探すのは極めて困難です。

変額保険であれば死亡保障、高度障害保障(商品によっては3大疾病保障や介護保障も)など万人に必要な保障を付けれることに加えて、大手金融機関が開発した投資信託で運用できるため、どんな保険や投資信託で運用すればよいか迷っている人にとっては変額保険が無難でおすすめと言えるでしょう。

もちろん自分で勉強して最適な保険と運用商品の組み合わせが見つかれば100点でしょうが、変額保険という90点の商品で運用するのは決して悪くない選択だと思います。

年金や退職金など老後資金に不安がある人

年金や退職金だけでは老後が不安だという人にも、変額保険はおすすめです。

夫婦2人でゆとりある生活を送るためには、毎月平均36万円必要だと言われています。一般的には年金や退職金のみで不十分であり、資産形成の自助努力が必要なのです。

老後2,000万円問題と言われるように、一般的に老後の30年間で2,000万円不足するケースが多いため、老後資産としては2,000万円を目標に積み立てていく必要があります。

加入者の条件や運用成果にもよりますが、基本的に毎月2〜3万円ほどを20年以上積み立てていれば、老後に必要となる2,000万円を用意することができるため、老後資産に不安がある人には変額保険がおすすめです。

変額保険をやめたほうがいい人

短期的に儲けたい人

短期的(数ヶ月〜数年)のスパンで大きく儲けたい人にとっては、変額保険はおすすめできないでしょう。

運用商品としての変額保険は、20年以上の長期運用で初めて大きなリターンが期待できるため、短期的に儲けたい人は株式投資やFXをおすすめします。

毎日売買に時間を割ける人

チャートや財務資料に張り付くなど、毎日相場の分析や売買に時間が割ける人は、変額保険よりNISAを活用した投資の方が向いている可能性があります。

変額保険の良さは、毎月一定金額を積み立てるだけで保障と運用が完了する点です。良くも悪くも完全放置で成り立ってしまうため、投資に時間が割けない人に向いています。

一方で投資活動に時間が割ける人は、変額保険による運用よりも自身での運用の方が高いパフォーマンスを出せる可能性があるため、変額保険に加入すべきか今一度考えてみると良いでしょう。

余裕資金がない人

余裕資金がない人は絶対に変額保険をやるべきではありません。これだけは断言できます。

既述のとおり変額保険は長期で運用する前提で作られている商品ですから、短期で解約するとペナルティが発生して損する可能性が高いです。

それではどんな時に解約してしまうケースが多いかというと、保険料の負担が大きいと感じてしまうケースです。つまり、余裕資金がない人が解約してしまうのです。

毎月余裕資金がない人は変額保険にお金を回さず、収支の見直しを行って余裕資金を作ることから始めると良いでしょう。

おすすめの変額保険

次に、数多くの20代のライフプランを設計してきた立場として、おすすめの変額保険をお伝えします。

メットライフ生命「ライフインベストプラス」

メットライフ生命のライフインベストプラスは、変額保険で唯一3大疾病まで保障している商品です。

日本人の2人に1人がなくなっている3大疾病(ガン、心疾患、脳血管疾患)までカバーされているため、万が一があっても安心できます。

運用先も高いパフォーマンスが期待できる世界株式型を選択できるため、幅広い病気に備えながら、着実に資産形成を実行することができます。

| 販売会社 | メットライフ生命 |

| 商品URL | https://www.metlife.co.jp/products/life/3ddvl/ |

| 保障範囲 | 死亡保障、高度障害保障、3大疾病保障 |

| 特別勘定の種類 | バランス型30、バランス型50、バランス型70、グローバルバランス型、日本株式型、世界株式型、世界株式型(アクティブ)、米国株式型(アクティブ)、世界債券型、短期金融市場型 |

| 運用関係費 | 0.3850〜1.1000% |

ライフインベストプラスのメリット・デメリット・評判を詳しく解説している記事もあるので、併せてご参考ください。

アクサ生命「ユニットリンク介護プラス」

アクサ生命のユニットリンク介護プラスは、介護保障が付帯されている変額保険です。

要介護認定されたらまとまった保険金が支払われるため、健康的な生活を送るために必要な資金を運用によって効率良く準備することができます。

また、同商品では7大疾病保険料払込免除特約を付加することができるため、かなり広い範囲の病気にも備えることができます。まさに、あらゆる病気や介護状態を想定した資産形成商品です。

※保険料払込免除特約は、特約発揮時(7大疾病になった時)以降の保険料の払い込みが免除され、保障と運用を続けるという内容です。保険金が支払われるわけではありません。

| 販売会社 | アクサ生命 |

| 商品URL | https://www.axa.co.jp/product/nursing_care/ltc-ul/ |

| 保障範囲 | 死亡保障、高度障害保障、介護保障 |

| 特別勘定の種類 | 安定成長バランス型、積極運用バランス型、日本株式型、日本株式プラス型、外国株式型、外国株式プラス型、世界株式プラス型、新興国株式型、外国債券型、世界債券プラス型、オーストラリア債券型、金融市場型 |

| 運用関係費 | 0.03575〜0.82600% |

ユニットリンク介護プラスのメリット・デメリット・評判を詳しく解説している記事もあるので、併せてご参考ください。

ソニー生命「バリアブルライフ(終身型)」

ソニー生命のバリアブルライフは、最も販売歴が長い変額保険です。

ライフインベストプラスのように3大疾病や、ユニットリンク介護プラスのように介護保障はなく、保障範囲は死亡保障と高度障害保障のみです。

しかし、20年以上前から販売されている歴史のある変額保険であるため、過去の運用実績や運用残高を重視する人にはおすすめです。

| 販売会社 | ソニー生命 |

| 商品URL | https://www.sonylife.co.jp/examine/lineup/list/variable/ |

| 保障範囲 | 死亡保障、高度障害保障 |

| 特別勘定の種類 | 株式型、日本成長株式型、世界コア株式型、世界株式型、債券型、世界債券型、総合型、短期金融市場型 |

| 運用関係費 | 0.0160〜0.5699% |

3大疾病もカバーしたい人は「ライフインベストプラス」、介護をカバーしたい人は「ユニットリンク介護プラス」、過去の運用実績を重視する人は「バリアブルライフ」を選択すると良いでしょう!

まとめ

この記事では変額保険のメリット・デメリット、おすすめの商品などを解説しました。

変額保険は万が一に備えつつ、着実に資産形成できる商品であるため、まさに今の若年層にこそおすすめしたい商品です。

何かあっても良し(保険金が受け取れるという意味で)、何もなくても良し(長期運用で増えるという意味で)の商品は多くないため、余裕資金のある方は変額保険による積立投資を検討してみるのも良いかもしれません。