富裕層に特化した金融サービスを提供するプライベートバンカー。

高度な金融知識だけでなく、税金・不動産など幅広い知識も実務レベルで会得している必要があり、金融営業のスペシャリストとして知られています。

この記事では、プライベートバンカーの業務内容・年収・キャリア・資格などについてお伝えしていきます。

富裕層向けの金融営業職に興味のある方は是非ご一読ください。

プライベートバンカーとは

プライベートバンカーとは、富裕層に対してブライベートバンキングサービスを提供しているプロフェッショナル人材を指します。

ここで、富裕層とプライベートバンキングについて確認しましょう。

野村総合研究所の調査から引用すると、富裕層とは、純金融資産(金融資産の合計額から負債を差し引いた額)を1億円以上保有する世帯を指します。

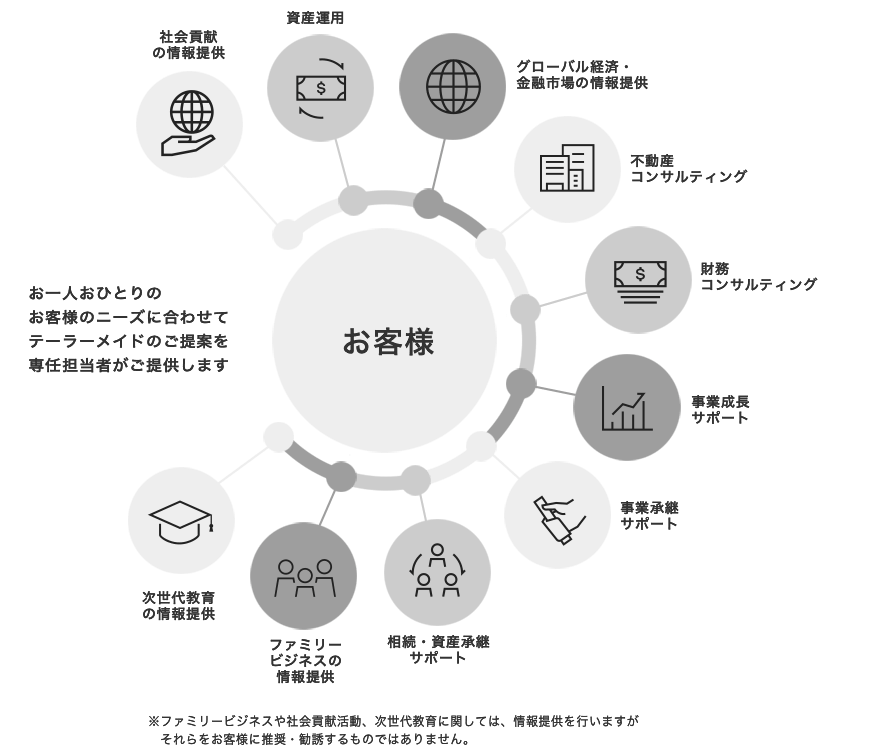

また、プライベートバンキングとは、富裕層を対象にした総合的な資産管理サービスを意味します。金融商品による資産運用提案や、保険商品・不動産による資産保全提案なども加えた包括的なアドバイスを行います。

つまり、プライベートバンカーとは、「純資産1億円以上を保有する顧客に対して、様々な商品を活用して資産を増やす・守る提案をする職業」とまとめることができます。

リテール営業との違い

プライベートバンカーは、金融機関のリテール営業と混同されることがあります。

扱う商品は似ているのですが、対象とする顧客層が異なります。

証券会社や銀行のリテール営業では、預り資産に制限を設けておらず、幅広い顧客層を相手にコンサルティングサービスを提供します。数十万円から取引する資産形成層から、数億円単位で取引する富裕層まで顧客層は幅広く存在します。

| 顧客の資産 | 提案商品 | |

|---|---|---|

| リテール営業 | 100〜9,000万円 | 金融商品、保険 |

| PB営業 | 1億円〜 | 金融商品、保険、不動産、タックスプランニンング |

一方プライベートバンカーは、預り資産に下限を設けているケースがほとんどです。世界で最もメジャーなプライベートバンクであるスイスのUBS証券では、口座開設基準として2億円を設定しています。

提供するサービスの質と幅がプライベートバンカーの方が高度であるため、顧客層は富裕層に限定されています。

UBSウェルス・マネジメントのお取引口座開設基準は2億円相当額の預入資産が必要となります

UBS証券「口座開設のご案内」

ファイナンシャルプランナーとの違い

扱う商品が金融商品・保険・不動産と幅広いことから、プライベートバンカーはファイナンシャルプランナーと混同されることがあります。

明確な違いとしては、プライベートバンカーは証券外務員として日本証券業協会に登録されているアドバイザーであるため、自身で直接金融商品を提案・売買の仲介を行うことができます。

一方ファイナンシャルプランナーは、特段何も登録を行っていないケースがほとんどであるため、自身で商品を販売することができません。

つまり、直接金融商品を販売できるのがプライベートバンカー、できないのがファイナンシャルプランナーと認識しておくと良いでしょう。

加えると、ファイナンシャルプランナーの主な顧客層は20代・30代の資産形成層であるため、富裕層に特化しているプライベートバンカーとは顧客層も異なります。

プライベートバンカーの業務内容

次に、プライベートバンカーの業務内容を具体的に見ていきましょう。

様々な業務がありますが、概ね次の3つにまとめることができます。

【PBの業務内容】

- 資産管理コンサルティング

- 外部専門家の調整

- 新規開拓

資産管理コンサルティング

プライベートバンカーの代表的な業務として、顧客の資産管理コンサルティングが挙げられます。

具体的には、顧客の課題を深く理解した上で、次のようなプロセスでオーダーメイドのソリューション提案を行なっていきます。

- 1.理解&課題分析

- 顧客の考えやニーズを共有。現在のニーズ及び潜在ニーズも含めて課題を分析。

- 2.検討&提案

- 分析を通じて特定した課題を解決するソリューションを検討し、具体策を提案。

- 3.合意&実行

- 提案した内容を顧客とディスカッション。実行するソリューションを決め、担当者だけでなく当該分野のプロフェッショナルを巻き込んで実行。

- 4.検証&フォロー

- ソリューションの実行状況及び効果を定期的にモニタリング。マーケット環境や法改正に合わせてフォローを行い、必要に応じてソリューションの見直しや修正を行う。

資産管理コンサルティング業務では、プライベートバンカーが適切に顧客意向と将来の目標を共有し、包括的なソリューションを提案していきます。

外部専門家の調整

プライベートバンカーは顧客の担当者としてニーズを適切に把握しますが、提案するソリューションは顧客によって千差万別です。

金融商品のみで対応できるケースは希有であり、保険、不動産、信託など様々な商品を組み合わせたオーダーメイド型のソリューションを提案するケースがほとんどです。

プライベートバンカー自身があらゆる商品のソリューションの立案・実行をするには限界があるため、外部専門家の協力が必要不可欠です。

【連携する専門家の例】

- 会計士、税理士などの財務のプロ

- 弁護士、司法書士などの法務のプロ

- 経営コンサル、中小企業診断士などの戦略のプロ

- ファンドマネージャーの運用のプロ

上記のような専門家のアロケーション、面談日程などの調整もプライベートバンカーの業務の一つです。

新規開拓

プライベートバンカーも言ってしまえば金融の営業パーソンであるため、新規開拓をして顧客基盤を広げていく必要があります。

中小企業オーナーや医師などの富裕層の顧客にアプローチすることで、担当する顧客数や資金を増やしていくことができます。

顧客がいなければビジネスにならないため、一定の顧客基盤ができるまでは、営業員として新規開拓も行う必要があるでしょう。

プライベートバンカーの年収は?

次に、プライベートバンカーの年収を見ていきましょう。

今回は、日系金融機関、外資系金融機関のそれぞれで見ていきます。

日系金融機関のプライベートバンカーの年収

日系金融機関のプライベートバンカーの年収は、600〜1,500万円のレンジに収まります。平均年収は約900万円と言えるでしょう。

その根拠としては、日本でプライベートバンキングサービスを提供している金融機関の平均年収が概ね900万円だからです。

大手証券会社やメガバンクなどのプライベートバンキング部門は、営業職でも花形部門として認識されています。富裕層にはとりわけ高い営業力が必要であり、配置される人材も優秀でない務まらないからです。

そのため、実際にプライベートバンキング部門に配属されいてる方の年収は、平均年収より+100〜200万円ほど上振れていることが予想されます。

各社の業務内容や強み、年収について解説している記事もあるので、併せてご参考ください。

外資系金融機関のプライベートバンカーの年収

外資系金融機関のプライベートバンカーの年収は、800万円〜1億円とかなり振れ幅があります。外資系は歩合制の色合いがとりわけ強いですから、成果が直接的に年収に反映されます。

外資系のプライベートバンクとして有名なのは、UBS証券とクレディスイス証券です。いずれも世界的に有名な2社であり、日本でもトッププライベートバンクとして確固たる地位を築いています。

こちらの口コミサイトの回答者は若手・中堅がほとんどでしょうから、実際の平均年収はより高い水準であることが予想されます。

UBS証券やクレディスイス証券のような外資系投資銀行の管理職(ディレクター以上)は、年収が5,000万円超であることも全く珍しくないですから、プライベートバンカーのトップ層は1億円以上の年収を受け取っているでしょう。

両社について詳しく解説している記事もあるので、併せてご参考ください。

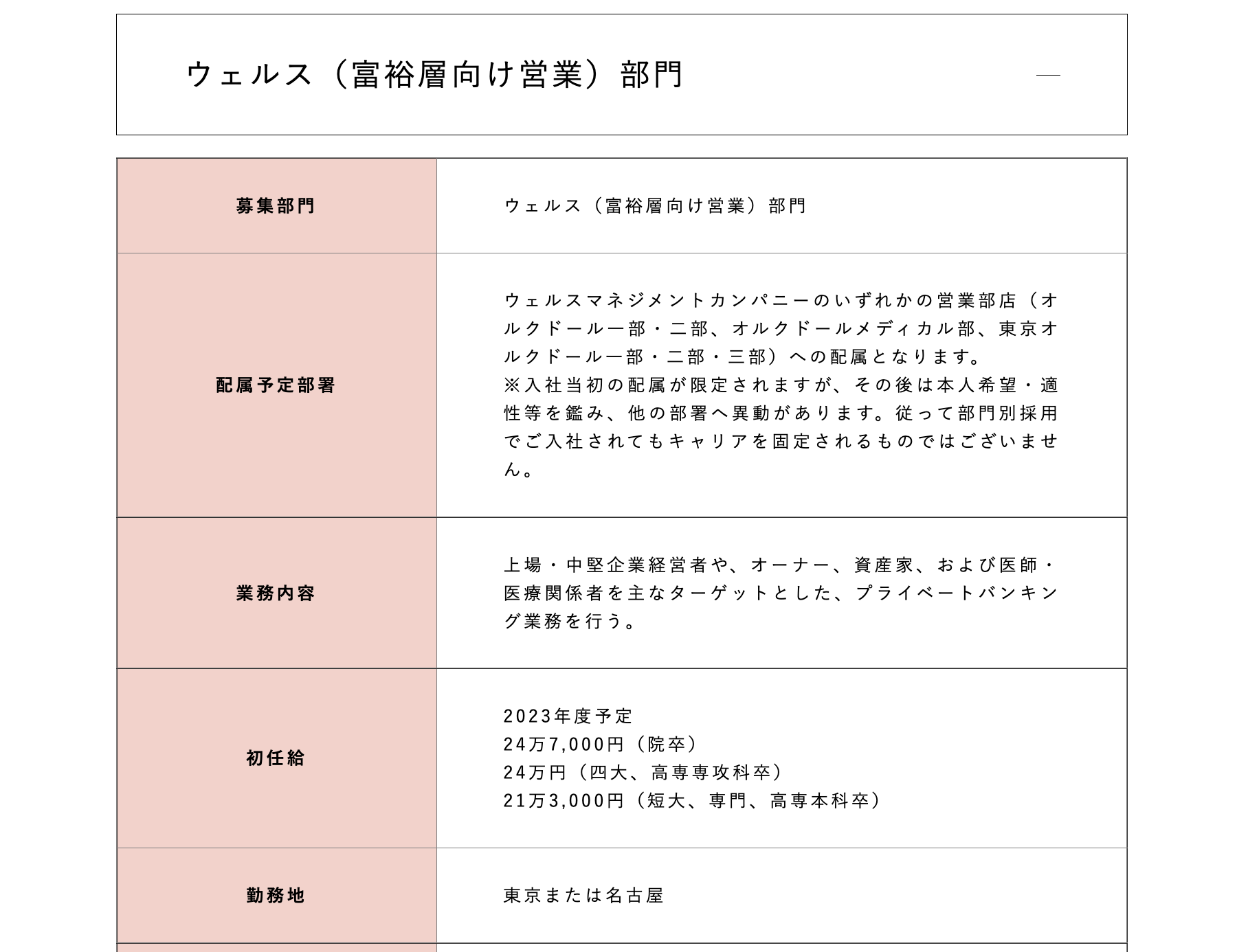

新卒でプライベートバンカーになるには

次に、新卒でプライベートバンカーになる方法をお伝えします。

「プライベートバンカーになる」の定義が難しいですが、金融機関の富裕層営業部門(プライベートバンキング部門、ウェルスマネジメント部門とも呼ばれる)に配属されればプライベートバンカーとしてのキャリアをスタートできますから、新卒で部門別採用を行なっている金融機関をご紹介します。

富裕層部門を新卒募集している日系金融機関

大手証券会社でプライベートバンカーを新卒募集しているのは、三菱UFJモルガン・スタンレー証券、東海東京証券の2社です。

大手証券7社、及びメガバンク3社のなかで新卒でプライベートバンカーを募集しているのは上記2社のみでしたので、新卒から富裕層営業に挑戦したい方は両社を目指すと良いでしょう。

ウェルスマネジメント部門を新卒募集している外資系金融機関

日本の学生を対象に、外資系金融機関でプライベートバンカーを新卒募集しているのは、UBS証券のみです。

社会人1年目から外資系プライベートバンカーを目指す場合は、UBS証券の内定を目指すと良いでしょう。

プライベートバンクに転職するためには

次に、プライベートバンクに転職するためのポイントを4点お伝えします。

新卒で募集している会社は限られていましたが、キャリア採用であれば募集している金融機関は多いです。

プライベートバンクに転職するためのポイントをまとめた上で、具体的な求人を見ていきましょう。

【PBに転職するためのポイント】

- 最低3年以上金融営業を経験する

- 富裕層顧客の基盤を作る

- ソリューション提案の実績を作る

- プライベートバンクに強い転職サービスを利用する

最低3年以上金融営業を経験する

プライベートバンクに転職するためには、最低でも3年以上の金融営業の経験が必要です。

3年というのはあくまで目安であり明確な基準ではありませんが、一般的に、業務を一定程度のレベルまで覚えようと思ったら3年ほどかかると思います。

転職先は即戦力人材を求めていますから、営業員として一人立ち出来ていることが最低条件です。

金融知識と営業力の基盤を形成するためにも、最低でも3年間は金融営業を経験しておく必要があります。

富裕層顧客の基盤を作る

日系外資系問わず、プライベートバンクに転職する上、面接時に決まってされる質問があります。

「当社にいくら預り資産を持ってきていただけますか?」という質問です。

つまり、即戦力として採用するかどうかの定量的な判断材料として、現時点でどのくらいの顧客基盤を有し、そのうちどのくらいの顧客が転職してもついてきてくれるかを問うているのです。

プライベートバンクに転職できる確率を少しでも高めるにも、今の職場で富裕層顧客の基盤を強化しておくことが重要です。

ソリューション提案の実績を作る

プライベートバンカーは株式や債券による資産運用の提案も行いますが、証券会社や銀行と比較すると、その頻度は高くありません。

不動産や資産管理会社を活用したソリューション提案や、タックスマネジメントによる資産保全の提案も並行して進めていきます。

証券会社や銀行のリテール営業の現場では、株式や投資信託による運用提案のみ行っている方は少なくありません。

プライベートバンクは運用提案のみでは勝負できない世界であるため、転職前からソリューション提案の実績を作っておくことが望ましいです。

今の職場で提案実績を作ることが難しい場合は、転職後にすぐに実務に活かせるように、FP資格やPB資格に取り組むと良いでしょう。

プライベートバンクに強い転職サービスを利用する

プライベートバンクに転職する最も現実的な方法は、プライベートバンクに強い転職サービスを利用することです。

偏に転職サービスと言っても、リクナビNEXT、ビズリーチ、コトラなど様々なサービスがありますが、もっともおすすめなのはリクルートダイレクトスカウトです。

実際に銀行系PB、証券系PB、外資系PBなど豊富な求人が揃っていますので、幅広い選択肢から自分に合ったプライベートバンクを見つけることができます。

プライベートバンクだけでなく、M&A仲介、投資銀行、IFAなどハイクラス金融系求人が網羅されていますので、無料登録して求人を全て確認すると良いでしょう。

プライベートバンカーとして独立するには

ひと昔前までは、プライベートバンカーは金融機関に勤めながら活動するものでしたが、今ではプライベートバンカーとして独立するキャリアを選択する方も珍しくありません。

そこで、プライベートバンカーとして独立する3つの方法をお伝えします。

【PBとして独立する方法】

- IFA法人を設立する

- 富裕層に強いIFA法人に転職する

- 投資顧問業を開始する

富裕層に強いIFA法人に転職する

プライベートバンカーとして独立する最も身近な方法は、富裕層に強いIFA法人に転職することです。

IFA法人とは、金融商品の仲介業を行う法人です。金融法人仲介業者が正しい呼び方であり、名前のとおり、証券会社と業務委託契約を締結することで、所属するIFAは証券会社と同じ商品を仲介することができます。

2022年時点でIFA法人は600社以上ありますが、プライベートバンクと近しい形で富裕層に特化して活動しているIFA法人は数えるほどしかありません。

IFA法人に転職する形でプライベートバンカーとして独立されたい方は、IFA業界特化型の転職サービスである【IFA PASS】がおすすめです。

報酬率などの採用条件、及びコンプライアンス・バックオフィス体制が充実している優良IFA法人のみと提携しているため、ベストなIFAキャリアをスタートできます。

IFA法人を設立する

プライベートバンカーとして独立する方法としては、自身でIFA法人を設立する方法もあります。

財務局に金融商品仲介業者の設立を申請し認可を受けることで、正式に金融商品仲介業者として活動することができます。

プライベートバンクとしての色合いを強めるには、対象顧客を富裕層に限定したり、提供するサービスを資産管理全般に広げるなど、他多くのIFA法人と差別化を図る必要があるでしょう。

IFA法人の設立については、こちらの記事をご参考ください。

投資顧問業を開始する

直接商品の仲介はできなくても、投資顧問業という業態で、プライベートバンクに近しい形で活動することができます。

投資顧問業:報酬を得て、有価証券投資や資産運用に関する情報提供やアドバイスを行う業務のこと。

三井住友DSアセットマネジメント

実際に、富裕層の資産管理に特化した情報会社が存在するので、IFAではない形でプライベートバンカーとして独立したい方は、投資顧問(投資助言)を行うと良いでしょう。

プライベートバンカー業務に役立つ資格

最後に、プライベートバンカー業務に役立つ資格を5つご紹介します。

【PB業務に役立つ資格】

- FP資格

- PB資格

- 証券アナリスト資格

- CFA

- 中小企業診断士

FP資格

FP資格は、個人金融を体系的に学習できる資格です。

3級、2級、1級、AFP、CFPの5種類ありますが、プライベートバンカー実務に応用させる目的であればCFPまで目指すと良いでしょう。

ソリューション提案に必要な知識を一通りインプットできる上に、計算問題も多いので投資提案書の作成に活かせる出題形式です。

CFPの勉強法を解説している記事もありますので、併せてご参考ください。

PB資格

PB資格は、日本証券アナリスト協会が運営している資格試験であり、富裕層営業に焦点を置いた出題内容となっています。

他のリテール向け金融資格とは一線を画し、自分のための金融リテラシー的な知識検定ではなく、「プロフェッショナルとして有益なサービスを提供するにはどんなことが必要か」という観点から、実践的な知識を体系的に学べる内容となっています。

日本証券アナリスト協会

そのため、出題されるのは実務に役立つ生きた問題ばかりです。実際に最上難易度であるシニアPBの出題形式は投資政策書の作成であり、プライベートバンキング実務そのものを試験化したような内容となっています。

また、富裕層の考え方やアプローチ方法も学習できる唯一の資格であるため、プライベートバンカーを目指す方であれば一度は挑戦した方が良い資格と言えます。

PB資格の勉強法に関する記事もありますので、併せてご参考ください。

証券アナリスト資格

証券アナリスト資格とは、金融知識を深く、体系的に学習できる資格です。

日本証券アナリスト協会が運営している資格試験であり、証券会社や銀行などの金融人がキャリアアップに活用するメジャーな資格です。

CMA講座では、⾦融・投資のプロフェッショナルに必要な投資価値の分析・評価を⾏うためのスキルが学べるだけでなく、企業財務の知識はもとより、経済、資本市場や⾦融商品の仕組み、ファイナンス理論に⾄るまで、専門的な知識や分析技術を体系的に幅広く学べます。

日本証券アナリスト協会「CMAとは」

証券アナリスト資格の勉強法やおすすめのテキストなどを解説している記事もありますので、併せてご参考ください。

CFA

CFAとは、Certified Financial Analystの略であり、米国証券アナリスト資格を指します。

前述の証券アナリスト資格試験が英語で出題されるため、高いレベルの金融知識と英語力を証明できます。

プライベートバンカーは外国株や海外不動産を扱い機会が少なくないので、一定の英語力が必要です。

腰を据えて勉強する必要がありますが、体系的な金融知識と英語力を同時に会得できるため、CFA資格もプライベートバンカーにおすすめです。

CFA資格の勉強方法を発信している記事もありますので、併せてご参考ください。

中小企業診断士

プライベートバンカーの主な顧客層は企業オーナーです。

個人資産の管理だけでなく、顧客の会社経営についてもアドバイスを要求される場合もあり、適切なコメントを提供できなければ信頼を勝ち取ることはできません。

中小企業診断士は、経営コンサルを行う上での基礎知識を一通り身につけられるので、法人資産にもアプローチしようとしている方におすすめです。

まとめ

今回はプライベートバンカーの業務内容や採用事情についてお伝えしました。

昨今の金融業界は、富裕層ビジネスに注力していることが見て取れます。それだけに、プライベートバンカーを目指す方は増えており、実際に配属される難易度も高まっています。

この記事が、プライベートバンカーを目指す方の参考になれば幸いです。